Spis treści

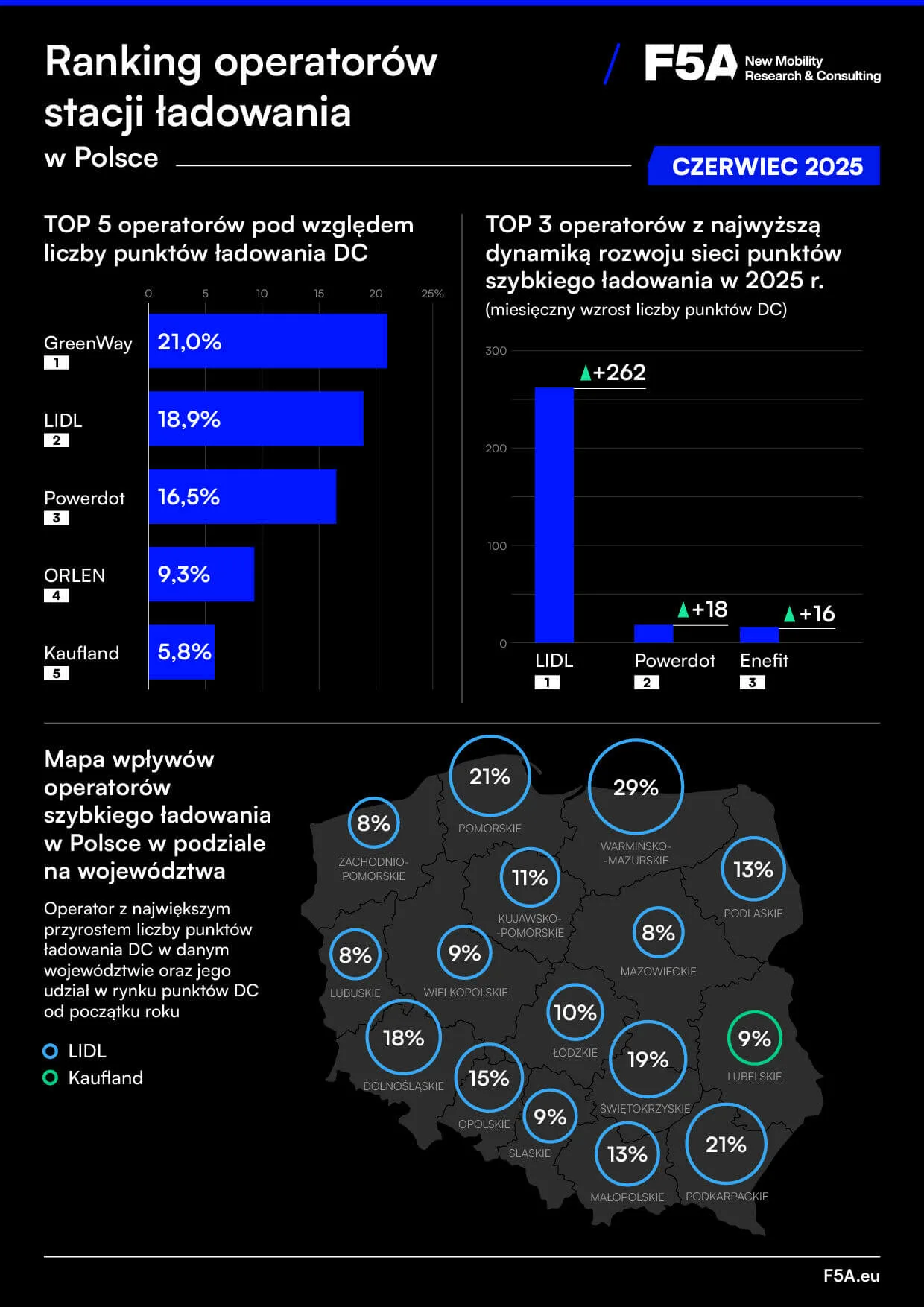

Polski rynek szybkich ładowarek dla samochodów elektrycznych przechodzi prawdziwą rewolucję. Lidl po raz pierwszy w historii wyprzedził dotychczasową „dwójkę” Powerdot, zajmując drugą pozycję w rankingu operatorów punktów ładowania prądem stałym (DC). To efekt spektakularnej ofensywy niemieckiej sieci handlowej, która w samym czerwcu uruchomiła aż 262 nowe punkty szybkiego ładowania – rekordowy miesięczny przyrost w historii polskiego rynku elektromobilności.

Najnowsze dane przygotowane przez F5A New Mobility Research and Consulting pokazują, jak dynamicznie zmienia się krajobraz infrastruktury ładowania w naszym kraju. GreenWay utrzymuje pozycję lidera z 21-procentowym udziałem w rynku, jednak prawdziwym bohaterem czerwcowego zestawienia jest Lidl, który z wynikiem 18,9% zdeklasował konkurencję pod względem tempa rozwoju.

Lidl dominuje w całej Polsce

Ekspansja niemieckiej sieci nie ogranicza się do pojedynczych regionów. Od początku 2025 roku Lidl prowadzi w przyroście punktów szybkiego ładowania aż w 15 województwach. Oznacza to, że firma realizuje spójną strategię ogólnokrajową, a nie punktowe inwestycje w wybranych lokalizacjach.

Mapa wpływów operatorów przedstawiona w raporcie F5A pokazuje, jak różnorodnie rozkładają się siły na rynku w poszczególnych regionach. W województwie warmińsko-mazurskim Lidl osiąga już 29-procentowy udział, co czyni go lokalnym hegemonem. Podobnie silną pozycję firma zajmuje na Pomorzu (21%) oraz w Podkarpackiem (21%).

Powerdot, który musiał ustąpić miejsca Lidlowi w ogólnopolskim rankingu, utrzymuje 16,5% udziału w rynku i trzecią pozycję. Firma odnotowała jednak wzrost o 18 punktów ładowania, co pokazuje, że rynek rozwija się tak dynamicznie, iż miejsce dla wszystkich graczy wciąż się powiększa.

Nowe trendy w rozwoju infrastruktury

Czerwcowe wyniki wskazują na kilka istotnych trendów kształtujących przyszłość polskiego rynku ładowarek. Po pierwsze, sieci handlowe stają się kluczowymi graczami w elektromobilności. Model biznesowy łączący zakupy z ładowaniem pojazdu okazuje się niezwykle skuteczny i atrakcyjny dla użytkowników.

Po drugie, tempo rozwoju infrastruktury przyspiesza w sposób bezprecedensowy. Miesięczny przyrost o 262 punkty ładowania DC to sygnał, że branża wchodzi w fazę masowych inwestycji. Dla porównania, jeszcze rok temu takie liczby wydawały się nierealne do osiągnięcia w tak krótkim czasie.

Innew podobnym temacie

ORLEN, tradycyjnie kojarzony z infrastrukturą paliwową, zajmuje czwartą pozycję z 9,3% udziału w rynku. Koncern konsekwentnie buduje swoją pozycję w elektromobilności, wykorzystując rozbudowaną sieć stacji paliw jako przewagę konkurencyjną.

Co czeka rynek w najbliższych miesiącach?

Analiza dotychczasowych trendów pozwala przewidzieć kilka scenariuszy rozwoju sytuacji. Lidl prawdopodobnie będzie kontynuował agresywną ekspansję, szczególnie w regionach, gdzie jego udział w rynku pozostaje jeszcze relatywnie niski. Firma ma przewagę w postaci szerokiej sieci sklepów, która stanowi idealne lokalizacje dla punktów ładowania.

GreenWay, mimo utrzymania pozycji lidera, może odczuwać narastającą presję konkurencyjną. Firma będzie musiała przyspieszyć tempo inwestycji, aby nie utracić dominującej pozycji w dłuższej perspektywie.

Powerdot znajdzie się w trudnej sytuacji – musi odpowiedzieć na wyzwanie rzucone przez Lidla, jednocześnie broniąc się przed atakami innych konkurentów. Kluczowe będą decyzje dotyczące strategii rozwoju w najbliższych miesiącach.

Regionalne zróżnicowanie jako szansa

Mapa przedstawiona w raporcie pokazuje, że różne regiony Polski charakteryzują się odmiennymi strukturami rynkowymi. W niektórych województwach dominuje Lidl, w innych silniejszą pozycję ma Kaufland (oznaczony zielonym kolorem na mapie). Otwiera to przestrzeń dla lokalnych strategii rozwoju i specjalizacji regionalnej.

Województwa o niższym nasyceniu punktami ładowania (jak zachodniopomorskie z 8% czy lubuskie z 8%) stanowią naturalny cel ekspansji dla wszystkich operatorów. Tam prawdopodobnie rozegra się kolejna faza walki konkurencyjnej.

Sygnał dla całej branży

Sukces Lidla to więcej niż statystyka – to sygnał fundamentalnej zmiany w podejściu do elektromobilności w Polsce. Firmy spoza tradycyjnego sektora energetycznego czy motoryzacyjnego mogą skutecznie konkurować, wykorzystując swoje naturalne przewagi biznesowe.

Model „ładowanie podczas zakupów” może stać się standardem, zmieniając sposób, w jaki Polacy postrzegają i korzystają z samochodów elektrycznych. Może to przyspieszyć adopcję elektromobilności wśród konsumentów, którzy dotychczas wahali się przed zakupem pojazdu elektrycznego.

Czy Lidl utrzyma tempo wzrostu i zdoła zagrozić pozycji GreenWay? A może inne sieci handlowe podejmą podobnie agresywną ekspansję? Jak oceniacie szanse poszczególnych graczy na polskim rynku elektromobilności?

Dołącz do dyskusji