Spis treści

Elektryk może mieć zero emisji z rury wydechowej, a jednocześnie zostawiać spory ślad węglowy zanim w ogóle wyjedzie z fabryki. Nowy raport porównał 18 największych producentów i policzył, kto naprawdę czyści łańcuch dostaw, a kto głównie składa obietnice.

Co dokładnie sprawdzono i dlaczego to ma znaczenie dla kierowcy

Za badanie odpowiada organizacja Lead The Charge. Wzięła na warsztat 18 globalnych producentów i oceniła ich według ponad 80 wskaźników. Nie chodziło o to, ile dany model przejedzie na ładowaniu, tylko o to, jak „brudne” jest jego powstawanie: od emisji przy produkcji stali, aluminium i baterii, po kwestie społeczne: prawa pracowników, ochrona społeczności rdzennych, praktyki wydobywcze i odpowiedzialne pozyskiwanie surowców.

To podejście jest o tyle cenne, że w europejskiej debacie o elektromobilności coraz częściej pojawia się argument: „EV są ekologiczne dopiero po X kilometrach”. Ten raport nie rozstrzyga sporów o miks energetyczny w gniazdku, tylko sprawdza, czy producenci ograniczają emisje i ryzyka tam, gdzie mają bezpośredni wpływ: w łańcuchu dostaw.

Średnia jest niska, a różnice między markami zaskakująco duże

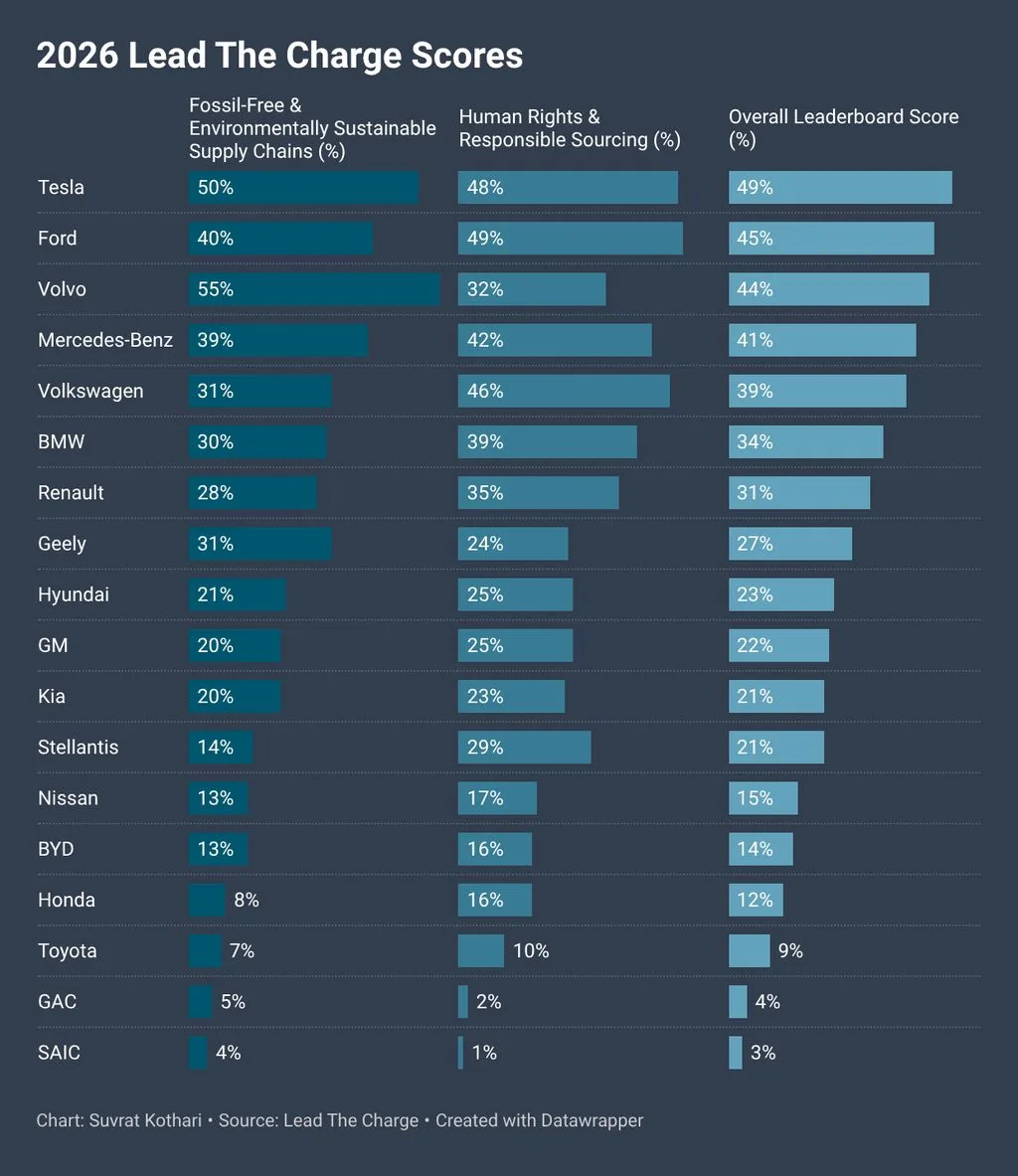

Wyniki są mało komfortowe dla branży. Średnio firmy zdobyły 24% w obszarze działań na rzecz łańcuchów dostaw wolnych od paliw kopalnych i środowiskowo bardziej zrównoważonych. To wprawdzie o 5 punktów procentowych więcej niż rok wcześniej, ale nadal mówimy o wyniku, który sugeruje: wiele deklaracji, mniej twardych działań.

W kategorii praw człowieka i odpowiedzialnego pozyskiwania surowców średnia wyniosła 27%. To ważne w kontekście m.in. kobaltu (często przywoływany jest problem naruszeń praw pracowniczych w DR Konga), ale też całego „zaplecza” baterii, gdzie transparentność bywa słaba.

Liderzy i maruderzy: kto jest na górze tabeli, a kto na dole

Raport wskazuje wyraźnych zwycięzców. Tesla zajęła 1. miejsce z wynikiem 49%, przed Fordem (45%) i Volvo (44%). Pierwszą piątkę domknęły Mercedes-Benz (41%) oraz Volkswagen (39%).

Na dole zestawienia wylądowały: BYD, Toyota, Honda, GAC i SAIC.

Innew podobnym temacie

Dla polskiego czytelnika to ciekawe z kilku powodów. Po pierwsze, Volvo i Volkswagen to marki mocno obecne w naszych flotach (leasing, wynajem długoterminowy), a EV tych producentów są realnie dostępne w salonach. Po drugie, BYD coraz śmielej wchodzi do Europy i już jest widoczny także w Polsce. A po trzecie, Toyota ma w Polsce ogromny udział w rynku (głównie dzięki hybrydom), więc jej słaby wynik w raporcie o łańcuchach dostaw EV może być dla wielu osób zaskoczeniem.

Tabela: wyniki top 5 według Lead The Charge

| Miejsce | Producent | Wynik ogólny |

|---|---|---|

| 1 | Tesla | 49% |

| 2 | Ford | 45% |

| 3 | Volvo | 44% |

| 4 | Mercedes-Benz | 41% |

| 5 | Volkswagen | 39% |

Największy problem: różnica między obietnicami a działaniami

Najmocniejszy fragment raportu dotyczy rozjazdu między tym, co marki komunikują w strategiach ESG, a tym, co da się udowodnić działaniami w łańcuchu dostaw. Autorzy wprost wskazują „rażące luki” między deklaracjami a realizacją.

Szczególnie mocno oberwały Toyota, BYD i Honda, które według raportu zdobyły 0% na wszystkich wskaźnikach dotyczących dekarbonizacji łańcucha dostaw stali.

To nie jest detal dla branży. Stal i aluminium to jedne z najbardziej emisyjnych elementów w produkcji samochodu. Jeśli producent nie ma planu i narzędzi, by „odchudzić” emisje w hutach i odlewniach (lub przynajmniej wymuszać to na dostawcach), to nawet świetna efektywność auta na drodze nie zamyka tematu.

Baterie: nie tylko chemia, ale też projekt pod recykling

W raporcie pojawia się ciekawy wątek o Toyocie: marka poprawiła swoją pozycję w rankingu zrównoważenia baterii dzięki wdrożeniu konstrukcji baterii „łatwej do demontażu”, co ma ułatwiać recykling.

To kierunek, który w praktyce może mieć duży wpływ na rynek wtórny i koszty w dłuższym horyzoncie. Jeśli baterię da się szybciej rozebrać, posegregować i odzyskać więcej materiału, spada presja na wydobycie. Dla kierowcy w Polsce to nie brzmi jak coś „na dziś”, ale za kilka lat może przełożyć się na dostępność regeneracji, ceny modułów i tempo rozwoju recyklingu w UE.

Raport wskazuje też piątkę firm, które najbardziej poprawiły łańcuch dostaw baterii: Tesla, Renault, Mercedes-Benz, Volkswagen i Ford.

Co z tego wynika dla Polski: dopłaty, floty i „zielony” leasing

W Polsce rozmowa o EV wciąż kręci się wokół ceny zakupu, raty leasingu i dostępności ładowarek. To zrozumiałe: dla wielu osób barierą jest próg wejścia, a programy typu „Mój Elektryk” lub „NaszEauto” często decydują o tym, czy kalkulacja w ogóle się spina. Teraz już ich nie ma, więc zeszło to na drugi plan.

Ale takie rankingi mogą zacząć wpływać na rynek bardziej, niż się wydaje:

W dużych firmach rośnie znaczenie raportowania śladu węglowego (także w łańcuchu dostaw). Jeśli fleet manager ma do wyboru dwa podobnie wycenione auta, a jeden producent potrafi lepiej udokumentować „czystszy” łańcuch dostaw, to może to przeważyć szalę w przetargu. W praktyce oznacza to, że wyniki takich badań mogą pośrednio wpływać na to, jakie modele trafiają do poleasingowego obiegu po 2–4 latach.

Druga sprawa to reputacja marek chińskich w Europie. Raport sugeruje, że zachodni producenci wypadają lepiej od chińskich w obszarach praw człowieka i odpowiedzialnego wydobycia. Na polskim rynku, gdzie część klientów dopiero „oswaja” chińskie logo na masce, takie wnioski mogą stać się argumentem w dyskusji, zwłaszcza w segmencie firmowym.

Jak czytać ten ranking, żeby nie wyciągnąć złych wniosków

Ten raport nie mówi: „kup Teslę, nie kupuj BYD”. Mówi raczej: jeśli zależy ci na tym, jak powstaje auto, to są marki, które robią więcej i potrafią to lepiej wykazać.

Warto też pamiętać o jednej rzeczy praktycznej: nawet „najczystszy” łańcuch dostaw nie zmieni faktu, że w Polsce nadal sporo energii w systemie pochodzi z węgla. Z punktu widzenia kierowcy to oznacza, że realna „czystość” EV zależy od tego, jak ładujesz: czy masz PV, czy korzystasz z taryf i operatorów oferujących energię z OZE, czy ładujesz głównie w trasie na DC (gdzie nie zawsze wiesz, co jest w miksie). Ranking dotyczy produkcji, a eksploatacja to drugi, osobny temat.

Jeśli jednak branża ma przekonać sceptyków, to właśnie w takich miejscach jak stal, aluminium i baterie musi być mniej PR-u, a więcej mierzalnych zmian.

Co o tym myślicie: przy wyborze elektryka liczy się dla was „czystość” łańcucha dostaw, czy i tak wygrywa cena, zasięg i infrastruktura ładowania?

Dołącz do dyskusji