Spis treści

Rynek litu może wpaść w poważne tarapaty szybciej, niż zakłada część branży. Z najnowszych prognoz Wood Mackenzie wynika, że przy ambitnych scenariuszach klimatycznych pierwsze deficyty podaży mogą pojawić się już w 2028 roku. A to oznacza ryzyko dla całego łańcucha: od cen surowca, przez produkcję ogniw, po tempo elektryfikacji transportu i budowę magazynów energii.

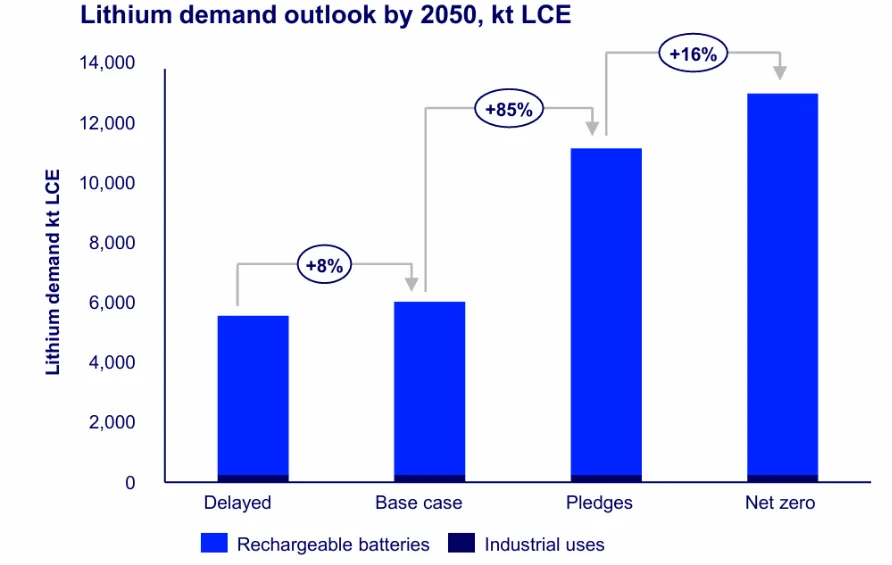

Wood Mackenzie w swoim „Energy Transition Outlook for Lithium” policzyło, jak może wyglądać popyt na lit w zależności od tego, jak szybko świat będzie odchodził od paliw kopalnych. Wniosek jest prosty: niezależnie od wariantu, zapotrzebowanie rośnie mocno, a obecne plany podażowe mogą nie wystarczyć.

Cztery scenariusze i jedna wspólna teza: popyt ucieka do przodu

Analitycy modelowali cztery ścieżki transformacji. W najbardziej zachowawczej („Delayed Transition”) rynek ma pozostać w miarę zbilansowany jeszcze przez ponad dekadę. W najbardziej ambitnej („Net Zero”) zaczyna brakować litu już za dwa lata.

Poniżej kluczowe liczby z raportu (w ekwiwalencie węglanu litu, LCE), które pokazują skalę problemu:

| Scenariusz (Wood Mackenzie) | Popyt na lit w 2050 (mln ton LCE) | Kiedy pojawiają się niedobory? | Dodatkowa podaż potrzebna do 2050 |

|---|---|---|---|

| — | —: | — | —: |

| Delayed Transition | 5,6 | ok. 2037 | brak konkretnej wartości w źródle |

| Base Case | brak wartości w źródle | połowa lat 30. | brak wartości w źródle |

| Country Pledges | brak wartości w źródle | ok. 2029 | 6,7 mln ton LCE |

| Net Zero | 13,2 | 2028 | 8,5 mln ton LCE |

W raporcie pada też mocne ostrzeżenie Allana Pedersena z Wood Mackenzie: „rynek zmierza w stronę zacieśnienia podaży szybciej, niż wielu graczy oczekuje”. To ważne, bo w praktyce nowe projekty wydobywcze i rafinacyjne nie powstają z miesiąca na miesiąc. Jeśli deficyt ma się pojawić w 2028 roku, decyzje inwestycyjne muszą zapadać już teraz.

Elektryki biorą większość: 72–80% popytu na lit

Największym silnikiem popytu są samochody elektryczne. Wood Mackenzie szacuje, że EV-y odpowiadają za 72–80% globalnego zapotrzebowania na lit (zależnie od scenariusza). W wariancie „Country Pledges” auta elektryczne mają dojść do ok. 75% udziału w globalnej sprzedaży do 2040 roku. W „Net Zero” mowa o 95%.

To nie jest tylko opowieść o większej liczbie aut na drogach. To także kwestia skali baterii. Nawet jeśli część rynku pójdzie w stronę chemii LFP (zwykle bez niklu i kobaltu), lit pozostaje składnikiem praktycznie wszystkich dominujących dziś baterii litowo-jonowych. Efekt? W okolicach połowy wieku akumulatory wielokrotnego ładowania mają stanowić 96–98% całego popytu na lit (licząc wszystkie zastosowania).

Innew podobnym temacie

Magazyny energii dokładają swoje, bo sieci tego potrzebują

Drugim źródłem rosnącego zapotrzebowania są magazyny energii. Gdy w miksie przybywa OZE, sieci muszą bilansować produkcję i zużycie. W praktyce oznacza to duże instalacje bateryjne przy farmach PV i wiatrowych, przy stacjach elektroenergetycznych, coraz częściej także w roli wsparcia dla usług systemowych.

Wood Mackenzie zakłada, że popyt związany z magazynami energii będzie rósł w scenariuszach „patrzących do przodu” o 6–7% rocznie. To tempo, które samo w sobie potrafi „zjeść” dodatkowe moce wydobycia i przerobu, nawet jeśli rynek samochodów na chwilę zwolni.

Recykling pomoże, ale dopiero wtedy, gdy baterie zaczną masowo wracać z dróg

W dyskusji o surowcach często pojawia się argument: „spokojnie, zaraz wszystko będziemy odzyskiwać”. Problem w tym, że recykling działa z opóźnieniem. Najpierw baterie muszą dożyć końca życia. A obecna fala EV-owego boomu dopiero się rozpędziła.

Wood Mackenzie prognozuje, że podaż litu z recyklingu będzie rosła o 13–16% rocznie, ale „sensowne” wolumeny mają się pojawić dopiero w latach 40., gdy dzisiejsze samochody elektryczne zaczną masowo trafiać na złom lub do drugiego życia. Do 2050 roku recykling mógłby dostarczać 2,3–2,7 mln ton LCE w ambitniejszych scenariuszach.

Tyle że nawet to nie domyka bilansu. W wariancie „Country Pledges” luka ma wynieść 6,7 mln ton LCE, a w „Net Zero” aż 8,5 mln ton LCE. Innymi słowy: recykling jest ważny, ale nie rozwiązuje problemu niedoborów w perspektywie 2028–2035.

Ile kosztuje dogonienie popytu? Od 104 do 276 mld dolarów

Raport podaje też widełki potrzebnych nakładów. Wood Mackenzie szacuje, że żeby zbudować brakujące moce (wydobycie, rafinacja, łańcuchy dostaw), inwestycje muszą wynieść:

– ok. 104 mld dolarów w scenariuszu „Delayed Transition”,

– ok. 114 mld dolarów w „Base Case”,

– ok. 236 mld dolarów w „Country Pledges”,

– ok. 276 mld dolarów w „Net Zero”.

Co ważne, szczyt inwestycji ma przypaść na lata 2030–2034. To logiczne: projekty uruchamiane „na wczoraj” zwykle oznaczają droższy kapitał, większe ryzyko i presję na szybką budowę. A do tego dochodzi jeszcze polityka: wiele państw chce mieć rafinację i przetwarzanie bliżej siebie, zamiast polegać na jednym regionie świata.

Co może wydarzyć się dalej: ceny, kontrakty i presja na alternatywy

Jeśli rzeczywiście zacznie brakować litu około 2028 roku, najbardziej prawdopodobny scenariusz to większa zmienność cen i ostrzejsza walka o długoterminowe kontrakty. Producenci ogniw i samochodów będą chcieli zabezpieczać dostawy na lata, a to zwykle premiuje największych graczy z dostępem do kapitału.

To może też przyspieszyć kilka trendów, które już widać na rynku:

– większa popularność chemii LFP tam, gdzie nie jest potrzebna maksymalna gęstość energii (tańsza, stabilna, ale nadal „litowa”),

– optymalizacja zużycia surowca na poziomie konstrukcji ogniw i pakietów,

– przyspieszenie inwestycji w rafinację poza tradycyjnymi hubami,

– nacisk na recykling i drugie życie baterii, choć to bardziej „amortyzator” na lata 40. niż lekarstwo na 2028.

Dla Europy (i Polski) stawka jest praktyczna: jeśli lit i jego przetwarzanie będą wąskim gardłem, ucierpieć może tempo rozwoju fabryk ogniw, dostępność tańszych modeli EV, a także koszty magazynów energii dla sieci. A bez magazynów trudniej o szybkie dokładanie OZE.

Pytanie do Was: czy rynek zdąży przed 2028 rokiem?

Wood Mackenzie stawia sprawę ostro: popyt wyprzedza obecne plany podaży, a brak inwestycji może szybko przełożyć się na niedobory. Najciekawsze jest to, czy branża potraktuje 2028 jako realną granicę i przyspieszy z projektami, czy znów zobaczymy klasyczny cykl surowcowy: spóźnione inwestycje, nerwowe wzrosty cen, a potem nadrabianie.

Dajcie znać w komentarzach, jak to widzicie: czy bardziej obawiacie się niedoboru litu i wzrostu cen baterii, czy raczej wierzycie, że recykling i nowe projekty wydobywcze zdążą zareagować? A może waszym zdaniem rynek pójdzie w stronę chemii mniej zależnych od litu szybciej, niż zakładają prognozy?

Dołącz do dyskusji