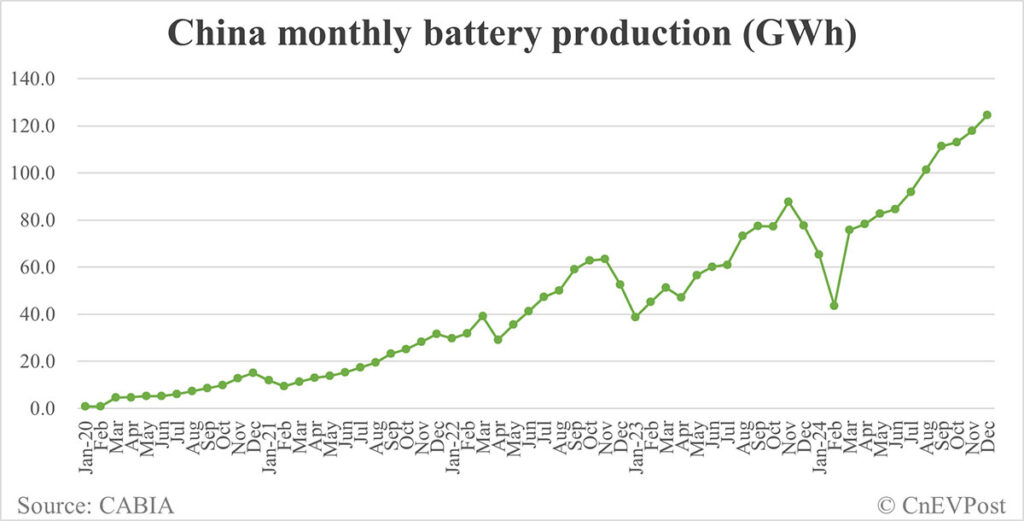

Grudzień 2024 roku przyniósł kolejne rekordy na chińskim rynku baterii do pojazdów elektrycznych. Zainstalowana pojemność baterii osiągnęła 75,4 GWh, co oznacza wzrost o 57,3% rok do roku i o 12,2% w porównaniu z listopadem. Dane dostarczone przez China Automotive Battery Innovation Alliance (CABIA) pokazują, że rynek rozwija się dynamicznie, a główni gracze, tacy jak CATL umacniają swoje pozycje.

CATL liderem rynku

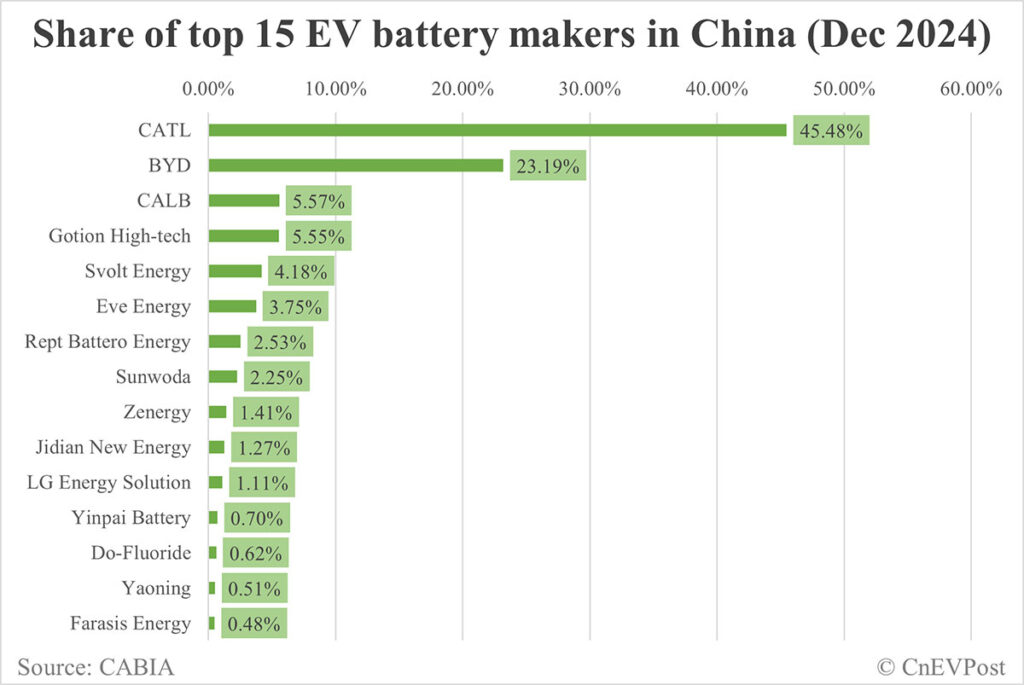

CATL pozostaje niekwestionowanym liderem chińskiego rynku baterii do EV. W grudniu zainstalowana pojemność baterii tej firmy wyniosła 34,29 GWh, co dało jej udział na poziomie 45,48%. Jest to wzrost o 2,76 punktu procentowego w porównaniu z listopadem. CATL kontynuuje swoją dominację, umacniając się zarówno w segmentach baterii litowo-żelazowo-fosforanowych (LFP), jak i litowo-jonowych.

BYD – mocny rywal

Na drugim miejscu znalazł się BYD, którego udział w rynku wyniósł 23,19% (17,49 GWh). Mimo spadku o 1,92 punktu procentowego w porównaniu z listopadem, firma wciąż jest silnym graczem, szczególnie w segmencie baterii LFP, gdzie jej udział wyniósł 28,64%. BYD intensywnie inwestuje w rozwój technologii i globalną ekspansję, co daje mu solidne fundamenty do dalszego wzrostu.

CALB i Gotion – rosnące znaczenie mniejszych graczy

CALB zajął trzecie miejsce z udziałem 5,57% (4,2 GWh), natomiast Gotion High-Tech uplasował się na czwartym miejscu z 5,55% (4,19 GWh). Chociaż ich udziały są znacznie mniejsze niż liderów rynku, firmy te konsekwentnie rozwijają swoje technologie i zyskują na znaczeniu w wybranych segmentach rynku.

Rosnąca popularność baterii LFP

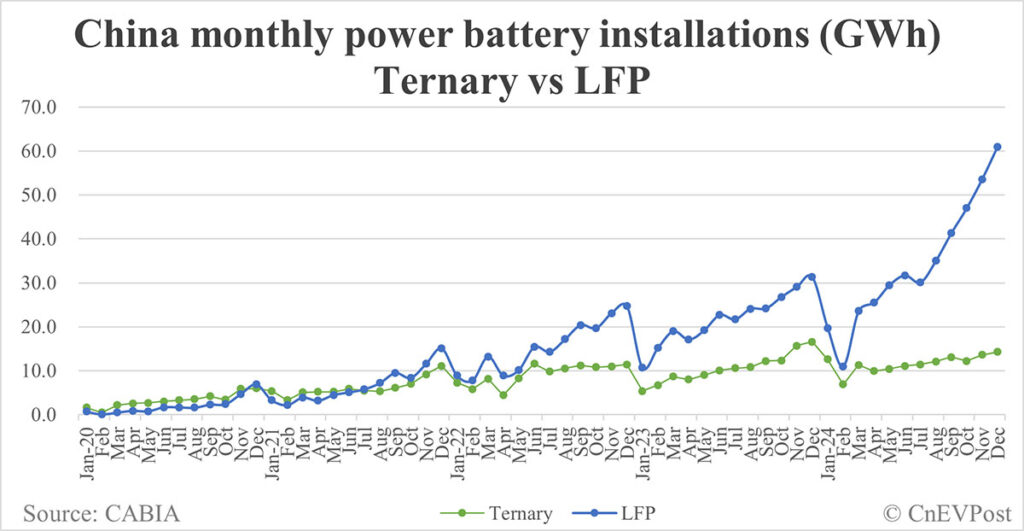

Grudzień był kolejnym miesiącem dominacji technologii LFP. Baterie litowo-żelazowo-fosforanowe stanowiły 80,9% całkowitej zainstalowanej pojemności (61 GWh), co oznacza wzrost o 95,1% rok do roku i 14% w porównaniu z listopadem. Popularność baterii LFP wynika z ich wytrzymałości, bezpieczeństwa oraz niższych kosztów produkcji w porównaniu z bateriami litowo-jonowymi.

Baterie litowo-jonowe (NCM), mimo mniejszego udziału, wciąż odgrywają istotną rolę, szczególnie w zastosowaniach wymagających większej gęstości energii. W grudniu ich zainstalowana pojemność wyniosła 14,3 GWh, co stanowiło 19% całości.

Dane roczne: imponujące wyniki CATL i BYD

W całym 2024 roku w Chinach zainstalowano 548,4 GWh baterii, co oznacza wzrost o 41,5% rok do roku. CATL osiągnął największy udział w rynku, wynoszący 45,08% (246,01 GWh), podczas gdy BYD zajął drugie miejsce z udziałem 24,74% (135,02 GWh).

Innew podobnym temacie

Technologia LFP nadal dominuje, stanowiąc 74,6% całkowitej zainstalowanej pojemności (409 GWh), co oznacza wzrost o 56,7% rok do roku. Tymczasem baterie litowo-jonowe osiągnęły 139 GWh, co daje im 25,3% udziału w rynku.

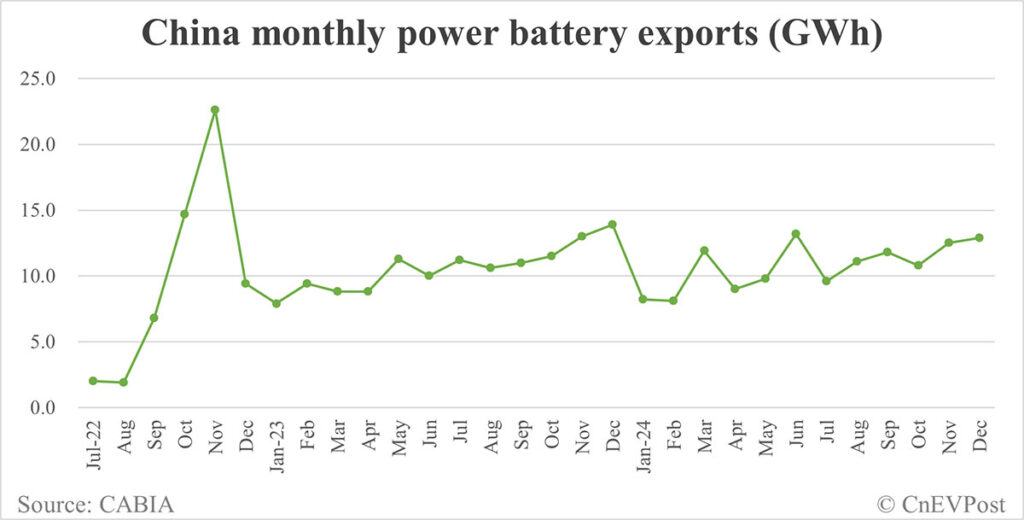

Eksport baterii – rosnące znaczenie Chin na arenie międzynarodowej

W grudniu Chiny wyeksportowały 12,9 GWh baterii, z czego 7,7 GWh stanowiły baterie litowo-jonowe, a 5 GWh – baterie LFP. Dane te pokazują, że chińscy producenci nie tylko dominują na rynku krajowym, ale również zdobywają coraz większy udział na rynkach międzynarodowych.

Co dalej?

Chiński rynek baterii do EV rozwija się w imponującym tempie, a technologia LFP wyraźnie prowadzi pod względem popularności. Jednak rywalizacja między głównymi graczami, takimi jak CATL i BYD, nadal napędza innowacje i rozwój technologiczny.

Czy CATL utrzyma swoją pozycję lidera w 2025 roku? Czy BYD będzie w stanie zwiększyć swój udział na rynku globalnym? Przyszłość tego sektora z pewnością przyniesie nowe wyzwania i możliwości. Zachęcamy do dyskusji – jak widzicie przyszłość rynku baterii w Chinach i na świecie?

Dołącz do dyskusji